消費税について

免税事業者と課税事業者

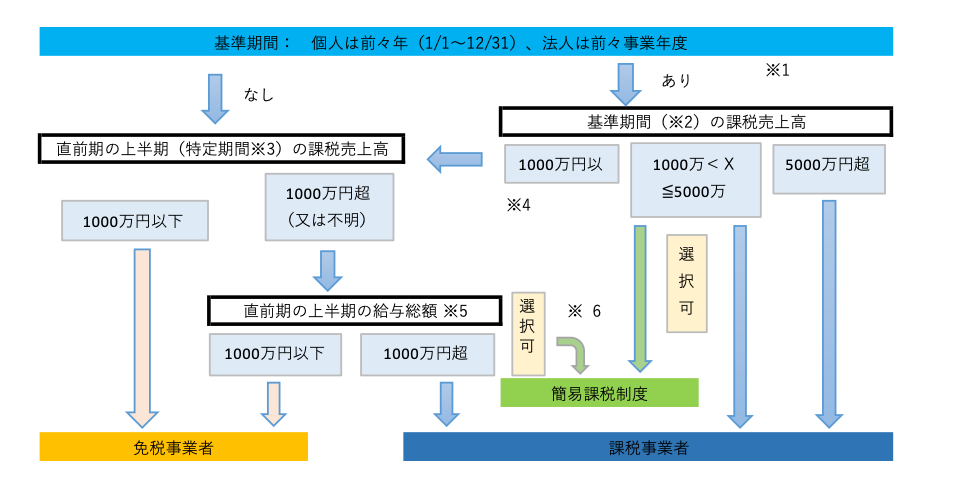

※1 法人は、資本金1,000万円以上であれば設立1期目から課税事業者になります。

※2 基準期間が1年未満の場合、法人は課税売上高の年換算額算定が必要です。(×12/月数)

月数は、1月に満たない端数を生じたときは、1月としてカウントします。

個人事業主の場合は、年の途中で開業しても、上記の調整計算は行いません。

※3 直前期の月数が7か月以下の場合には、その翌事業年度の納税義務は免除されます。

※4 基準期間の売上高が1,000万円以下となり免税事業者となる際には速やかに「消費税の納税事業者でなくなった旨の届出書」を提出します。

但し、基準期間の売上高が1,000万円以下であっても、特定期間の売上高が1,000万円を超える場合は免税事業者にはなれません。

※5 通常給与の他、賞与、役員報酬、アルバイト代を含みます。

但し、通勤手当や未払給与(支払ベースのため)は含めません。

※6 課税期間初日の前日までに「消費税簡易課税制度選択届出書」を提出することで簡易課税を選択できます。

但し、2年間は一般課税に戻せません。

一般課税に切り替えたいときは、課税期間初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出します。

適格請求書発行事業者

インボイス制度が施行(2023年10月1日)された後でも、免税事業者のままでいることは可能です。

しかし、免税事業者が「適格請求書発行事業者の登録申請書」を提出した場合、課税事業者になります。

但し、免税事業者であった小規模事業者が、上記提出により課税事業者になった場合には、2割特例(適格請求書発行事業者に係る消費税の納税額の特例)を選択できます。(事前届出は不要)

但し、2割特例は2026年年9月30日までの期間限定(※)の制度です。(適用期間は制度期間を含む事業年度終了日まで)

なお、簡易課税の方が有利な場合は、簡易課税を選択適用できます。

(※)2026年度(令和8年度)税制改正によって、個人事業主のみ、令和9年及び令和10年に含まれる各課税期間については、売上の消費税額の3割を納めれば良いとする3割特例が創設されます。

2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます(28改正法附則51の2⑥)。

一方で、免税事業者からの仕入に対して本来は控除できませんが、以下の通り経過措置が設けられています。

- 2023年10月1日~2026年9月30日:仕入税額相当額の80%

- 2026年10月1日~2028年9月30日:仕入税額相当額の70%

- 2028年10月1日~2030年9月30日:仕入税額相当額の50%

(※)2026年度(令和8年度)税制改正によって、新設・延長されました。

(計算方法)

一般課税: 課税売上に係る消費税 - 課税仕入に係る消費税(仕入税額控除) = 納税額

簡易課税: 課税売上に係る消費税 ×(1-みなし仕入率※)× 消費税率 = 納税額

2割特例: 課税売上 × 消費税率 × 20% = 納税額

※ みなし仕入率

| 業種区分 | 具体的な業種例 | みなし仕入率 | |||

| 第1種事業 | 卸売業 | 90% | |||

| 第2種事業 | 小売業 | 80% | |||

| 第3種事業 | 製造業、建設業等 | 70% | |||

| 第4種事業 | 飲食業、サービス業(宿泊、理容など) | 60% | |||

| 第5種事業 | サービス業(第4種に含まれないもの) | 50% | |||

| 第6種事業 | 不動産業 | 40% | |||

中間申告と納税

消費税の納税は、直前の課税期間の確定消費税額に応じて、次のようになります。

| 直前の課税期間の確定消費税額※1 | 48万円以下 | 48万円超~ 400万円以下 | 400万円超~ 4,800万円以下 | 4,800万円超 | |||

| 中間申告の回数※2 | 原則、中間申告不要 | 年1回 | 年3回 | 年11回※4 | |||

| 中間納付税額※3 直前期間消費税額 (地方消費税) | ×6/12 +上記消費税額×22/78 | ×3/12 +同左 | ×1/12 +同左 | ||||

※1 地方消費税を含みません。

※2 確定申告以外に必要な中間申告の回数になります。

※3 中間納付税額と併せて地方消費税の中間納付税額を納付することになります。

※4 申告・納付期限は、各中間申告の対象となる課税期間の末日の翌日から2ヶ月以内となりますが、年11回の場合、個人は1~3月分は5月末日まで、法人は初月分のみ3ヶ月以内になります。