税金

2025/09/15 更新

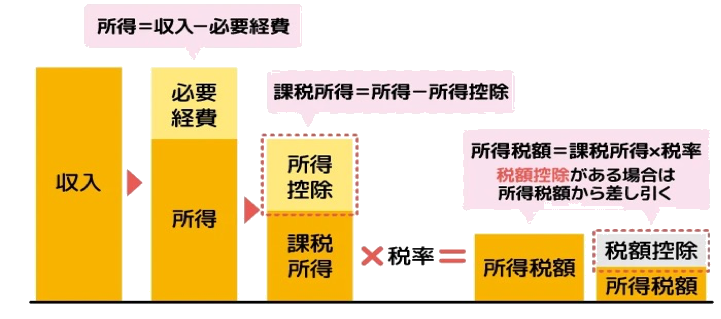

課税所得とは

課税所得とは、年間の総収入から経費や控除等を差し引いたものです。

所得

所得は10種類に分類されており、それぞれ収入からどのような費用を差し引けるか計算方法が定められています。

| 利子所得 | 公社債、預貯金の利子等に係る所得 支払い時点で20.315%(所得税15.315%+住民税5%)が源泉分離課税され、確定申告の必要がありません。 | 源泉分離課税 | ||||||

| 配当所得 | 株式や投資信託の配当金・分配金から得られる所得 「総合課税」「申告分離課税」「確定申告不要制度」の3つの課税方法から選択できます。 | 3種類から選択 | ||||||

| 不動産所得 | 不動産や船舶、航空機等の貸付による所得 =総収入金額-必要経費(固定資産税、修繕費、損害保険料、減価償却費等) 源泉徴収の対象にならないため、収入と経費を正確に記録し、申告する義務があります。 | 総合課税 | ||||||

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業等から生じる所得 =総収入金額-必要経費 確定申告の際に青色申告と白色申告のいずれかを選択できます。 | 総合課税 | ||||||

| 給与所得 | 給与、賞与等の所得 =収入金額-給与所得控除額 正社員だけでなく、パート・アルバイト、派遣従業員等の給与も含まれます。 年末調整を受けている会社員は、通常確定申告が不要です。但し、副業や不動産収入がある場合や医療費控除等を受ける場合は、確定申告が必要になります。 | 総合課税 | ||||||

| 退職所得 | 退職手当等の所得 =(収入金額-退職所得控除額)/2 勤続20年以下なら「40万円×勤続年数」、20年超なら「800万円+70万円×(勤続年数-20年)」という計算式で控除額が決まります。 退職所得に対する所得税は退職金の支払い時に源泉徴収されます。但し、ほかに申告が必要な所得がある場合は確定申告が必要になります。 | 分離課税 | ||||||

| 山林所得 | 山林を伐採して譲渡したり、立木のまま譲渡することによる所得 =総収入金額-必要経費-特別控除額(最高50万円) 但し、山林を取得してから5年以内に譲渡した場合は、事業所得又は雑所得になります。 山林所得は他の所得と区分して計算され、5年間の平均課税が適用されます(5分5乗方式)。 =総収入金額-必要経費-特別控除額(最高50万円) 但し、山林を取得してから5年以内に譲渡した場合は、事業所得又は雑所得になります。 山林所得は他の所得と区分して計算され、5年間の平均課税が適用されます(5分5乗方式)。 | 分離課税 | ||||||

| 譲渡所得 | 資産の譲渡による所得 =譲渡金額-取得費用-譲渡費用-特別控除額 - 土地や建物等の不動産 保有期間が5年を超える「長期譲渡所得」と5年以下の「短期譲渡所得」に区分され、税率が異なります。長期は税率20.315%(所得税15.315%+住民税5%)が適用され、短期は39.63%(所得税30.63%+住民税9%)となります。 - 株式等の有価証券 上場株式等の譲渡益は申告分離課税が適用され、原則として税率20.315%(所得税15.315%+住民税5%)で課税されます。証券会社の特定口座(源泉有)を利用すれば、この税金は自動的に源泉徴収されます。 - その他の資産(G会員権、株式等以外の有価証券等は含む) 株式等の売却で損失が出た場合、他の株式譲渡益や配当と損益通算できます。土地・建物も同様に、他の土地・建物の譲渡益と損益通算できますが、上場株と一般株、土地・建物間の損益通算はできません。 上場株式等の控除しきれない損失は翌年以降3年間繰り越して、将来の譲渡益と相殺できます。 | 総合課税 (分離課税) | ||||||

| 一時所得 | 賞金品、競馬等払戻金、生保一時金、損保満期返戻金、法人からの贈与等 =(総収入金額-取得費用-特別控除額(50万円))×1/2 - 営利目的の継続的行為による所得以外のもので、 - 労務その他の役務又は資産の譲渡対価ではなく、 - 一時的性格を持つ所得 【確定申告が不要となる条件】 - 給与所得や退職所得以外の総合計所得が一時所得を含めて年間20万円以下 - 給与所得者でそれ以外の所得が一時所得のみ、かつ一時所得の総収入が90万円以下 | 総合課税 | ||||||

| 雑所得 | 上記いずれにも属さない所得 - 国民年金等の公的年金等 =(収入-公的年金等控除額) - 非営業の貸金利息 - 営利目的の継続的な副業(原稿料・講演料等) =総収入金額-必要経費(但し、源泉分離課税あり) - 仮想通貨(暗号資産)の取引で得た利益 - 先物取引、オプション取引、FX等(申告分離課税、3年間の損失繰越控除可能) ⇒税率20.315%(所得税15.315%+住民税5%) 生計を立てられる規模で継続的・計画的に行われる業務による所得は事業所得に、そうでない場合は雑所得に分類される傾向があります。 | 総合課税 (分離課税) | ||||||

【非課税所得の概要】

非課税所得の例

財形住宅貯蓄の利子、宝くじの当せん金、損害賠償金・慰謝料、遺族年金、NISA口座内の配当や譲渡益などが代表的な非課税所得です。

社会政策的配慮から税金がかからないよう法律で定められており、これらの金額は所得の計算から完全に除外されます。

金融商品の非課税制度

NISA(少額投資非課税制度)口座内の上場株式の配当や譲渡益も非課税とされています。

これは投資を促進するための税制優遇措置であり、長期的な資産形成を支援する目的があります。

所得控除

所得控除とは、納税者の所得状況や家族構成等個人的事情を考慮して課税負担を調整するものです。

税金の控除には「所得控除」と「税額控除」の2種類があります。

所得控除は、配偶者控除、扶養控除等、人に関わる「人的控除」と、健康保険料や生命保険料等、生活に必要な支払い金額を調整する「物的控除」とに分けられます。

税額控除は、算出した税金の額から直接差し引くことができる控除です。

但し、基本的に申告しなければ適用されないため、自分が受けられる控除を把握し、適切に申告することが重要です。

所得控除の各項目

| 控除の種類 | 控除項目 | 控除の目的 | ||||||

| 人的控除 | 基礎控除、配偶者(特別)控除、扶養控除 | 納税者本人と、その家族の生活を保障するため | ||||||

| 障害者控除、寡婦控除、ひとり親控除、勤労学生控除 | 納税者の個々の事情に応じて、生活の保障を追加するため | |||||||

| 物的控除 | 雑損控除、医療費控除(セルフメディケーション税制との選択適用) | 予期せぬ事故や災害の被害、病気やケガの治療費等の出費に配慮するため | ||||||

| 社会保険料控除、生命保険料控除、地震保険料控除、小規模企業共済等掛金控除 | 万一に備えた各種保険料の出費に配慮するため | |||||||

| 寄附金控除 | 公共性の高い支出に配慮するため | |||||||

税額控除

税額控除の代表例:住宅ローン控除、配当控除、外国税額控除、寄附金税額控除、政党等寄附金特別控除等