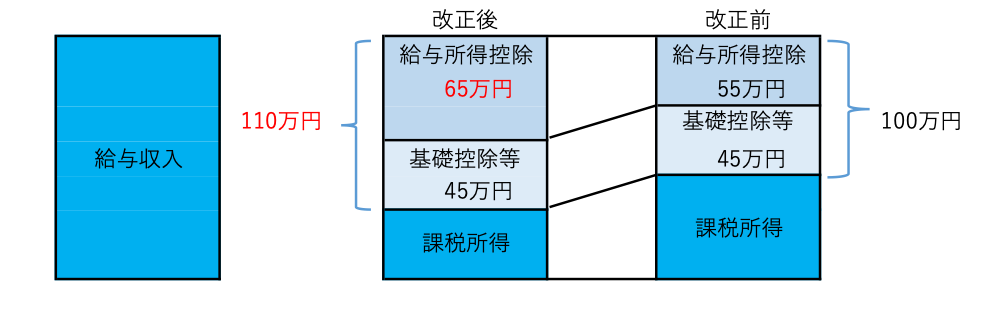

給与収入からの各種控除額

給与所得控除65万円+基礎控除95万円=160万円までは所得0

しかし、社会保険の壁には要注意!

給与所得控除額

所得税の課税対象となる「給与所得」を算出する際に用いられる制度で、1年間の給与収入額に応じて一定額を控除できます。

| 給与の収入金額 | 給与所得控除額 | ||||||||||||

| 改正後 | 改正前 | ||||||||||||

| 162.5万円以下 | 65万円 | 55万円 | |||||||||||

| 162.5万円超 | 180万円以下 | 収入×40%- 10万円 | |||||||||||

| 180万円超 | 190万円以下 | 収入×30%+ 8万円 | |||||||||||

| 190万円超 | 360万円以下 | 変更なし | 収入×30%+ 8万円 | ||||||||||

| 360万円超 | 660万円以下 | 収入×20%+ 44万円 | |||||||||||

| 660万円超 | 850万円以下 | 収入×10%+110万円 | |||||||||||

| 850万円超 | 195万円(上限) | ||||||||||||

基礎控除額

基礎控除は、確定申告や年末調整の際に、総所得金額から差し引ける所得税の控除です。

給与所得者に限らず、全ての納税者に対する最低限の控除として設けられています。

| 合計所得金額 | (収入が給与だけの場合の収入金額) | 基礎控除額 | |||||||||||||||||

| 改正後 | 改正前 | ||||||||||||||||||

| R7・8分 | R9分以後 | ||||||||||||||||||

| 132万円以下 | (200万3,999円以下) | 95万円 | 48万円 | ||||||||||||||||

| 132万円超 | 336万円以下 | (200万3,999円超 | 475万1,999円以下) | 88万円 | 58万円 | ||||||||||||||

| 336万円超 | 489万円以下 | (475万1,999円超 | 665万5,556円以下) | 68万円 | |||||||||||||||

| 489万円超 | 655万円以下 | (665万5,556円超 | 850万円以下) | 63万円 | |||||||||||||||

| 655万円超 | 2,350万円以下 | (850万円超 | 2,545万円以下) | 58万円 | |||||||||||||||

| 2,400万円以下:48万円、2,450万円以下:32万円、2,500万円以下:16万円、2,500万円超:0円 | |||||||||||||||||||

配偶者控除

納税者の配偶者の合計所得金額が一定以下のときに適用できる所得控除のひとつです。

「配偶者控除」の要件

- 民法規定の配偶者であること

- 同一生計であること

- 合計所得金額が58万円以下であること(給与のみの場合は給与収入が123万円以下)

(改正前は合計所得金額が48万円以下、年収103万円以下) - 青色事業専従者給与、白色申告の事業専従者控除を受けていないこと

- 納税者本人の合計所得金額が1,000万円以下であること

| 控除を受ける納税者本人の合計所得金額 | 控除額 | ||||||||||||

| 一般控除対象配偶者 | 老人控除対象配偶者 | ||||||||||||

| 900万円以下 | 38万円 | 48万円 | |||||||||||

| 900万円超 | 950万円以下 | 26万円 | 32万円 | ||||||||||

| 950万円超 | 1,000万円以下 | 13万円 | 16万円 | ||||||||||

配偶者特別控除

配偶者の合計所得金額が48万円を超えるため配偶者控除の適用が受けられない場合に、配偶者の所得金額に応じて一定の所得控除を受けることです。

「配偶者特別控除」の要件

- 民法規定の配偶者であること

- 同一生計であること

- 合計所得金額が58万円超133万円以下であること

(給与のみの場合は給与収入が123万円超201万5999円以下)

(改正前は合計所得金額が48万円超、年収103万円超) - 青色事業専従者給与、白色申告の事業専従者控除を受けていないこと

- 納税者本人の合計所得金額が1,000万円以下であること

- 配偶者が配偶者特別控除を適用していないこと(夫婦間で両方適用は不可)

- 配偶者が、源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

| 控除を受ける納税者本人の合計所得金額 | |||||||||||||||

| 900万円以下 | 900万円超 | 950万円超 | |||||||||||||

| 950万円以下 | 1,000万円以下 | ||||||||||||||

| 配偶者の合計所得金額 | 48万円超 | 95万円以下 | 38万円 | 26万円 | 13万円 | ||||||||||

| 95万円超 | 100万円以下 | 36万円 | 24万円 | 12万円 | |||||||||||

| 100万円超 | 105万円以下 | 31万円 | 21万円 | 11万円 | |||||||||||

| 105万円超 | 110万円以下 | 26万円 | 18万円 | 9万円 | |||||||||||

| 110万円超 | 115万円以下 | 21万円 | 14万円 | 7万円 | |||||||||||

| 115万円超 | 120万円以下 | 16万円 | 11万円 | 6万円 | |||||||||||

| 120万円超 | 125万円以下 | 11万円 | 8万円 | 4万円 | |||||||||||

| 125万円超 | 130万円以下 | 6万円 | 4万円 | 2万円 | |||||||||||

| 130万円超 | 133万円以下 | 3万円 | 2万円 | 1万円 | |||||||||||

扶養控除

所得税法上の扶養控除の対象となる親族がいる場合、一定の所得控除が受けられる制度のことです。

所得税法が定める「控除対象扶養親族」の要件(2.~5.は「扶養親族」の要件)

- 16歳以上であること

- 6親等内の血族、3親等内の姻族であること

- 同一生計であること

- 合計所得金額が58万円以下であること(給与のみの場合は給与収入が123万円以下)

(改正前は合計所得金額が48万円以下、年収103万円以下) - 青色事業専従者給与、白色申告の事業専従者控除を受けていないこと

| 区分 | 区分の概要 | 控除額 | |||||||||||||

| 一般の控除対象扶養親族 | 控除対象扶養親族の要件全てを満たしている | 38万円 | |||||||||||||

| 特定扶養親族 | 上記の内、年末現在の年齢が19歳以上23歳未満 | 63万円 | |||||||||||||

| 老人扶養親族 | 同居老親等 | 上記の内、年末現在の年齢が70歳以上 | 58万円 | ||||||||||||

| 上記以外 | 48万円 | ||||||||||||||

特定親族特別控除

特定親族とは、所得者と生計を一にする年齢 19 歳以上 23 歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除く)で合計所得金額が 58 万円超 123万円以下の人をいいます。

| 特定親族の合計所得金額 | (収入が給与だけの場合の収入金額) | 特定親族特別控除額 | ||||||||||

| 58万円超 85万円以下 | (123万円超 150万円以下) | 63万円 | ||||||||||

| 85万円超 90万円以下 | (150万円超 155万円以下) | 61万円 | ||||||||||

| 90万円超 95万円以下 | (155万円超 160万円以下) | 51万円 | ||||||||||

| 95万円超 100万円以下 | (160万円超 165万円以下) | 41万円 | ||||||||||

| 100万円超 105万円以下 | (165万円超 170万円以下) | 31万円 | ||||||||||

| 105万円超 110万円以下 | (170万円超 175万円以下) | 21万円 | ||||||||||

| 110万円超 115万円以下 | (175万円超 180万円以下) | 11万円 | ||||||||||

| 115万円超 120万円以下 | (180万円超 185万円以下) | 6万円 | ||||||||||

| 120万円超 123万円以下 | (185万円超 188万円以下) | 3万円 | ||||||||||

年収の壁の改定に関連した内容の以下も記載しておきます。

住民税

社会保険

短時間労働者の社会保険の加入条件

・週の所定労働時間が20時間以上

・2カ月を超える雇用の見込みがある

・月額賃金(会社1社毎の給与額が対象)88,000円以上 ⇒ 106万円の壁

(月額賃金は会社1社毎の給与額が対象、106万円の壁は基本給・諸手当のみ対象)

・学生ではない

・従業員規模が51人以上の事業所に勤めている

月額賃金88,000円以上について、これは3カ月連続で超えた場合などではなく、雇用契約の締結時など月額賃金88,000円以上が確定した時点で社会保険への加入義務が発生します。

従業員規模が50人以下の事業所に勤めている場合は「130万円の壁」

130万円は通勤・時間外・休日手当、賞与等も含む ⇒ 学生も対象

収入の合計額が130万円以上になると、配偶者の社会保険上の扶養から外れます。

但し、健康保険の被扶養者認定において19歳以上23歳未満の方(配偶者を除く)の年間収入要件が「130万円未満」から「150万円未満」に緩和されます。