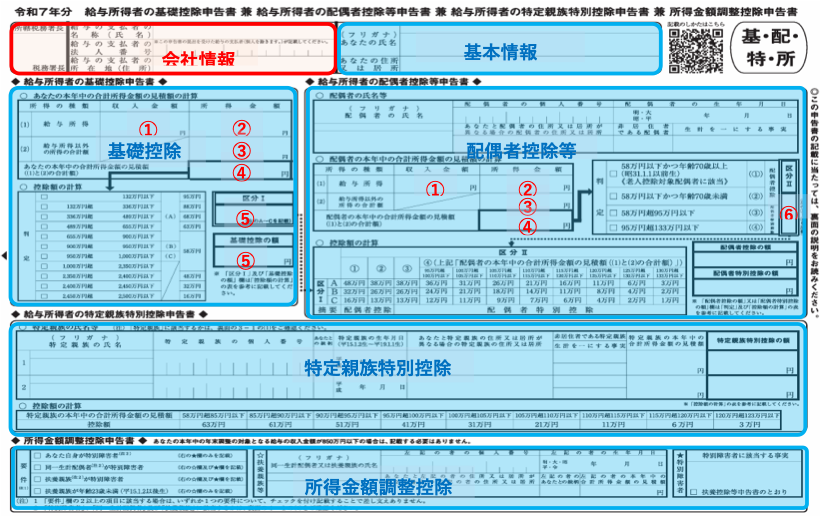

「令和7年分 給与所得者の基・配・特・所申告書」書き方

次に、令和7年の基礎控除・配偶者控除等・特定親族特別控除・所得金額調整控除の申告書の記入方法を解説します。

基礎控除

① 給与所得の収入金額

当年1年間(1~12月)の収入合計 (概算見積額)を記入します。

非課税に当たる交通費や通勤手当等は含みません。

副業で他社から給与を受け取っている場合は、その給与収入も含めた合計の見積額を記入します。

② 給与所得の所得⾦額

年間の給与所得の収入金額(①)から給与所得控除額を差し引いた金額を記入します。

⑤の左の表は「基礎控除」の表であり、「給与所得控除額」の表ではありません!

【給与収入からの各種控除額】の「給与所得控除額」の表を参照してください。

③ 給与所得以外の所得の合計額

個人事業主として副業している場合等給与以外の収入がある場合には、その所得の合計額を記入します。

但し、売上額等の収入金額ではなく、そこから諸経費を引いた額を記入することになります。

なお、「給与所得以外の所得」は【課税所得とは】の「所得」の表を参照してください。

④ 本年中の合計所得⾦額の⾒積額

給与所得の所得⾦額(②)と給与所得以外の所得の合計額(③)を合計して記⼊します。

⑤ 控除額の計算

本年中の合計所得⾦額の⾒積額(④)より控除額の計算表の該当箇所に☑し、基礎控除額を判定します。

「区分Ⅰ」にA~Cのいずれかを記入し、「基礎控除の額」にA~Cの右側に記載されている金額を記入します。

配偶者控除等

〇 配偶者の氏名等

配偶者がいる場合は、必要事項を記入します。

〇 配偶者の本年中の合計所得金額の見積額の計算

先に解説しました「基礎控除」と同様に、配偶者の2025年(令和7年)の収入金額(概算見積額)より①~④を記入します。

本年中の合計所得⾦額の⾒積額(④)と配偶者の生年月日より、判定欄の該当箇所に☑し、判定結果に対応する表中の記号(①~④)を「区分Ⅱ(⑥)」欄に記入します。

〇 控除額の計算

「基礎控除」の「区分Ⅰ(⑤)」の判定結果と、「区分Ⅱ(⑥)」の結果を当てはめ、配偶者控除もしくは配偶者特別控除の額を確認し、該当する額を「配偶者控除の額」又は「配偶者特別控除の額」の欄に記入します。

特定親族特別控除

特定親族がいる場合は、必要事項を記入します。

特定親族とは、生計を一にする年齢19 歳以上23歳未満(平成15年1月2日〜平成19年1 月1日生まれ)の親族で、合計所得金額が 58 万円超 123 万円以下(給与のみの場合は給与収入が123万円超188万円以下)である人をいいます。

【給与収入からの各種控除額】の「特定親族特別控除」を参照してください。

本年中の所得見積金額を記入し、「控除額の計算」から特定親族特別控除の額を当てはめ、控除額を記入します。

所得金額調整控除

年末調整対象者の本年中の給与の収入金額が850万円以下の場合は記入する必要はありません。

850万円を超える場合、本人や扶養親族・配偶者が特別障害者である場合と、23歳未満の扶養親族がいる場合には記入します。