「令和8年分 給与所得者の扶養控除等(異動)申告書」書き⽅

扶養控除等申告書の解説は多々ありますが、情報量が多すぎて必要情報を得にくいのではないでしょうか?

このサイトでは、一般的なケースを前提に、必要になりそうな情報を抜粋して解説しています。

詳細な事情に関しては要確認ですが、少なくとも損をしないように必要情報を記入してください。

令和7年度の税制改正では、所得税の基礎控除や給与所得控除、扶養控除が見直されました。

19歳から23歳未満の親族を対象とする「特定親族特別控除」が新たに創設されました。

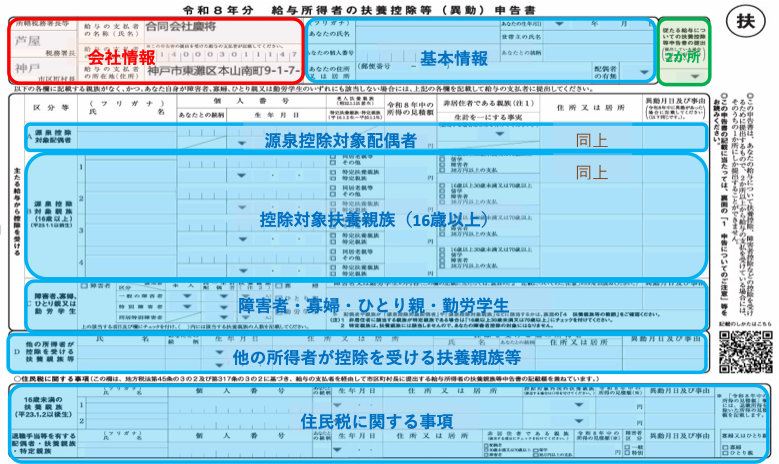

会社情報

会社(事業主)の方で必要事項を入力したうえで、従業員に配布します。

基本情報

年末調整を受ける従業員が本人情報を記入します。

2か所給与

副業・兼業により2か所以上から給与の支払いを受けている場合で、他の勤務先に「従たる給与についての扶養控除等申告書」を提出している場合は、この欄に○をつけます。

源泉控除対象配偶者

源泉控除対象配偶者に該当する配偶者がいる場合に必要事項を記入します。

(令和8年中の所得の見積額)

所得額は年間の収入額から必要経費(給与所得の場合は給与所得控除)、公的年金等控除額を差引いて算出します。

給与のみの場合は、給与収入が123万円以下であれば、 給与所得控除額65万円を差引いて、合計所得金額が58万円以下になり、配偶者控除の対象となります。

合計所得金額が58万円超133万円以下(給与のみの場合は給与収入が123万円超201万5999円以下)であれば、配偶者特別控除の対象となります。

控除対象扶養親族

満16歳以上(平成21年1月1日以前生まれ)の扶養親族がいる場合に必要事項を記入します。

(令和8年中の所得の見積額)

配偶者と同様に、所得額を算出します。

(扶養親族の種類)

「同居老親等」:同居の70歳以上直系尊属

「特定扶養親族」:19歳以上~23歳未満で合計所得金額が58万円以下

「特定親族」:19歳以上~23歳未満で合計所得⾦額が58万円超123万円以下

「その他」:19歳以上~23歳未満で合計所得⾦額が123万円超や、非居住者(⇒非居住者である親族)

障害者・寡婦・ひとり親・勤労学⽣

この欄は、従業員本人又は扶養親族が障害者控除、寡婦控除、ひとり親控除、勤労学生控除のいずれかに該当する場合にチェックを行います。

これらの項目は、年末調整で控除を適用して課税対象額を減らし、所得税や住民税の負担を軽くするために重要です。

- 「障害者」:障害者控除は、従業員本人又は同一生計配偶者、扶養親族が一般障害者や特別障害者に該当する場合に適用されます。同一生計配偶者とは、当年中の合計所得見積額が58万円以下で、生計を一にする配偶者を指します。但し、青色・白色事業専従者は対象外です。

- 「寡婦」:以下のいずれかに当てはまる場合は寡婦控除の対象となります。

- 離婚後、再婚しておらず、扶養親族がいて合計所得金額が500万円以下の人

- 夫と死別後、再婚していない、又は夫の生死が不明で合計所得金額が500万円以下の人(この場合、扶養親族の有無は問わない)

- 離婚後、再婚しておらず、扶養親族がいて合計所得金額が500万円以下の人

- 「ひとり親」:ひとり親控除は、性別や過去の婚姻歴に関係なく、次の全てを満たす場合に適用されます。

- 当年12月31日時点で結婚していない、又は配偶者の生死が不明

- 生計を一にする子(総所得見積額が58万円以下で、他人の同一生計配偶者や扶養親族になっていない)を持つ

- 合計所得金額が500万円以下

- 当年12月31日時点で結婚していない、又は配偶者の生死が不明

- 「勤労学⽣」:勤労学生控除は、従業員本人が以下の全てを満たす場合に適用されます。

- 大学や高校、一定の専修学校・各種学校の学生、又は職業訓練法人の訓練生である

- 当年中の所得見積額が85万円以下(給与のみの場合は年収150万円以下)

- 給与所得等以外の所得が10万円以下

- 大学や高校、一定の専修学校・各種学校の学生、又は職業訓練法人の訓練生である

他の所得者が控除を受ける扶養親族等

この欄は、同じ世帯に複数の所得者がいる場合に記入が必要です。

例えば、夫婦共働きでそれぞれが年末調整を行う際に、同じ親族を重複して扶養控除欄に入れないようにするために用いられます。

「扶養親族等」には、控除対象配偶者、控除対象扶養親族(障害者である場合も含む)、障害者である同一生計配偶者、16歳未満の扶養親族が含まれます。

別の所得者がその親族の扶養控除を受ける場合は、その親族や控除を受ける所得者の情報を記入します。

住⺠税に関する事項

この欄は、住民税の控除を適用する際に使います。所得税の計算には直接関係しませんが、以下の場合は記載が必要です。

- 当年末時点で16歳未満の扶養親族(基本的には中学生以下)がいる場合

- 退職手当を受け取った配偶者や扶養親族がいる場合(但し、退職所得以外の見積額が133万円以下)

- 寡婦又はひとり親に該当し、かつ退職手当を受け取った扶養親族がいる場合